De hecho, un estudio de la Reserva Federal de Atlanta identificó que los inversores estadounidenses asignaban cerca del 90% de sus inversiones en renta variable a los mercados de EE. UU., mientras que en ese momento solo representaban aproximadamente el 50% de la capitalización bursátil global1. Sin embargo, existen múltiples beneficios al invertir en el extranjero para los inversores estadounidenses. Estos incluyen la mitigación del riesgo país y del riesgo divisa, la exposición a economías más fragmentadas y especializadas, la posibilidad de invertir a valoraciones más bajas en comparación con los activos locales, un mayor impacto positivo en ASG (Ambientales, Sociales y de Gobernanza), y posibles beneficios fiscales. En este artículo, exploramos todos estos factores en detalle y cómo se aplican al entorno europeo de private equity.

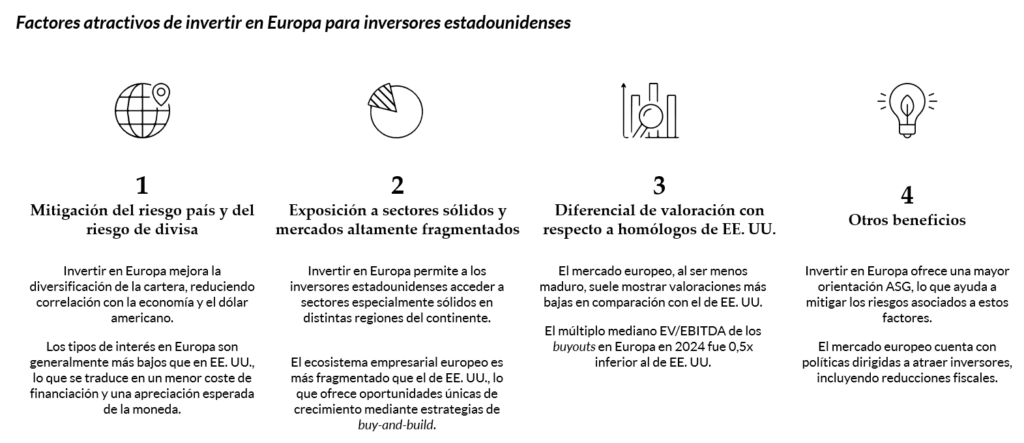

Invertir en Europa presenta una gran oportunidad para mejorar la diversificación de la cartera al reducir la correlación del rendimiento con la economía y el dólar americano, ya que la economía europea presenta un marco económico, dinámicas de mercado y riesgos muy diferentes a los de Estados Unidos.

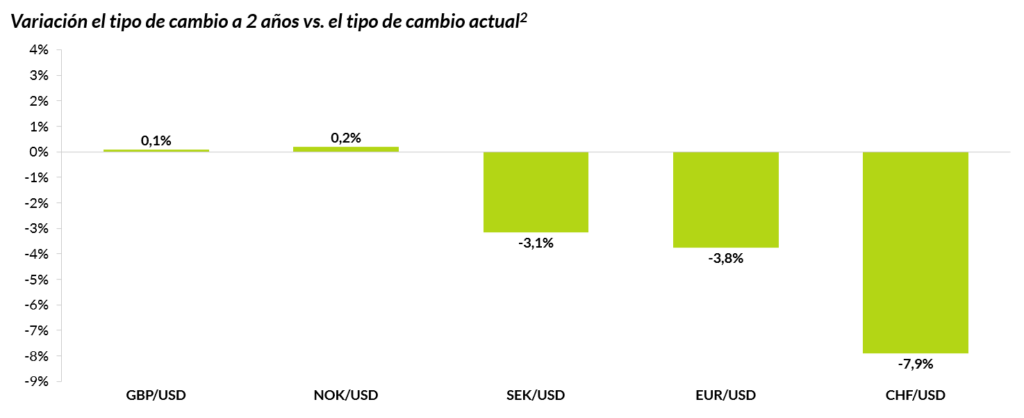

Por ejemplo, en términos de política monetaria, el Banco Central Europeo ha reducido proactivamente sus tasas de interés a c.2,25 %, con nuevas bajadas previstas, mientras que la Reserva Federal ha mantenido su tasa de fondos federales en torno al 4,3 %, mostrando cautela ante las persistentes presiones inflacionarias y la incertidumbre económica derivada de tensiones comerciales. Muchos otros bancos centrales europeos también tienen tipos de depósito inferiores a los de EE. UU., con la excepción del Banco de Inglaterra y el Norges Bank (el banco central de Noruega), cuyas tasas son similares a las de la FED. Este entorno de tipos más favorable en Europa reduce el coste de financiación para operaciones apalancadas, lo que aumenta las expectativas de retorno de los fondos, al beneficiarse de un menor coste de capital que sus homólogos estadounidenses. Además, hace que los precios de las divisas a futuro sean más favorables a la hora de cubrir la exposición a divisas, lo que permite a los inversores estadounidenses generar una rentabilidad adicional sin riesgo, como se puede observar en el gráfico siguiente. Una diferencia negativa indica que se prevé que el USD pierda valor frente a las divisas europeas en el futuro, lo que implica que invertir en esa divisa y cubrir su exposición generará una rentabilidad adicional sin asumir riesgo extra.

Además, Europa también está expuesta a riesgos geopolíticos distintos a los de EE. UU. La economía estadounidense enfrenta tensiones geopolíticas con sus principales socios comerciales (Canadá, México y China), que representan aproximadamente el 36% de sus exportaciones totales y el 43% de sus importaciones3. La UE, por su parte, es más vulnerable a los efectos directos del conflicto entre Rusia y Ucrania y, en respuesta, está acelerando la transición energética y el gasto militar, apoyando sectores como energías renovables, infraestructuras y aeroespacial, lo que crea vientos de cola para la inversión en estas industrias específicas. Invertir en ambas regiones ayuda a diversificar la exposición a estos riesgos, protegiendo los activos invertidos frente a eventos inesperados específicos de cada región.

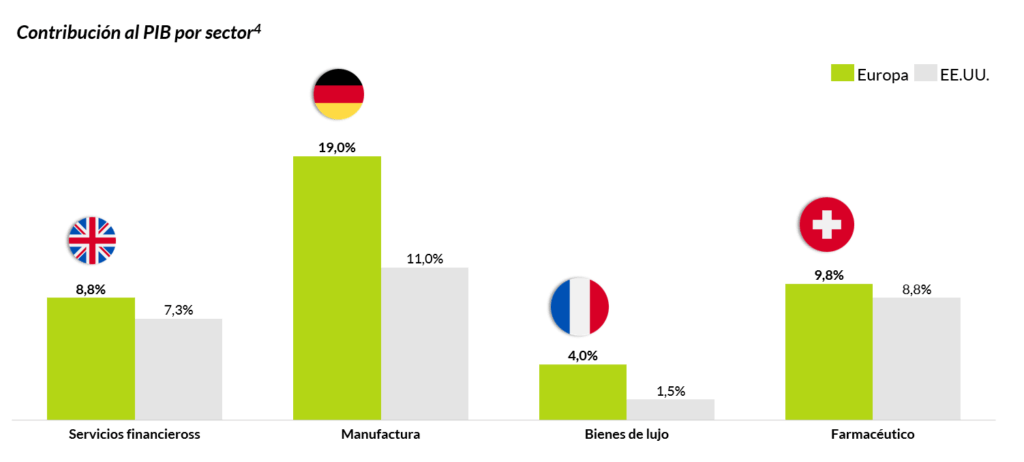

Otro aspecto por considerar es que muchas economías europeas están especializadas y son altamente productivas en sectores específicos. Entre ellos se incluyen los bienes de lujo en Francia e Italia, el sector industrial en la región DACH, los servicios profesionales y financieros en el Reino Unido, los productos farmacéuticos en Suiza y las energías renovables en los países nórdicos, entre otros. Estas economías disfrutan de ventajas competitivas en los sectores donde están especializadas, lo que las convierte en oportunidades de inversión altamente atractivas.

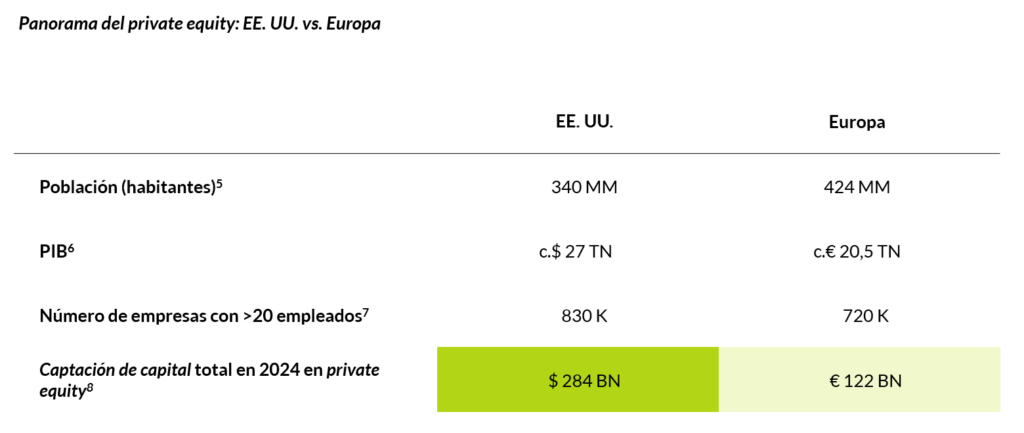

Además, los mercados europeos están menos saturados, con niveles mucho más bajos de captación de capitale inversión en private equity en relación al PIB, la población y el número de empresas, en comparación con Estados Unidos. Esto permite a los gestores ser más selectivos, ya que tienen acceso a una base comparativamente mayor de empresas en las que invertir y tienen menos competencia por estos activos.

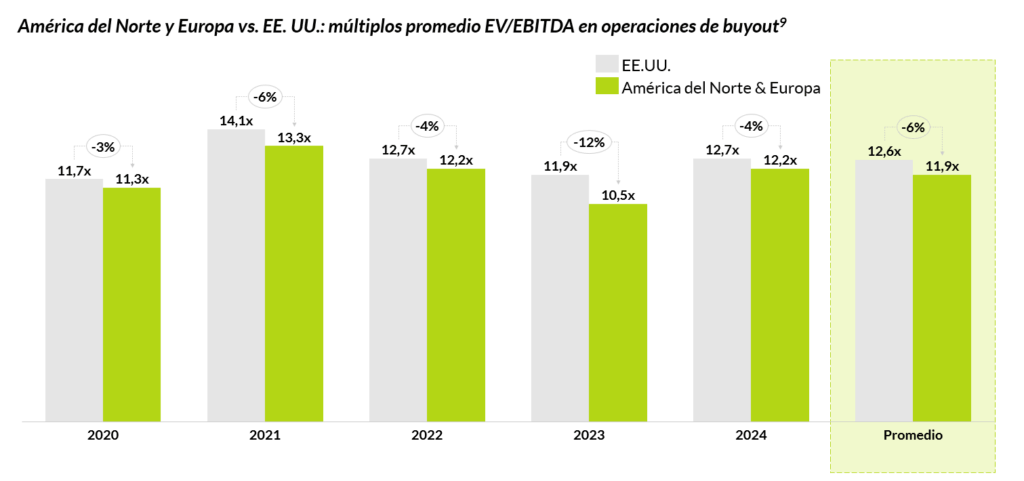

Gracias a esta menor saturación del mercado de capital privado, las valoraciones de los activos tienden a ser más conservadoras en Europa que en EE. UU. En promedio, existe un descuento del c.6 % entre los activos europeos y los del resto de América del Norte (excluyendo EE. UU.) respecto a los activos estadounidenses. Esta diferencia en valoración permite a los gestores europeos adquirir activos de mayor calidad a precios similares.

Existen también otros beneficios a favor de invertir en Europa. En particular, los gestores europeos muestran una mayor orientación ASG al invertir, lo que ayuda a mitigar los riesgos asociados a ASG. Además, los mercados europeos cuentan con políticas diseñadas para atraer a inversores extranjeros, incluyendo beneficios fiscales sobre las inversiones. Estos factores aumentan aún más el atractivo de invertir en Europa para los inversores internacionales.

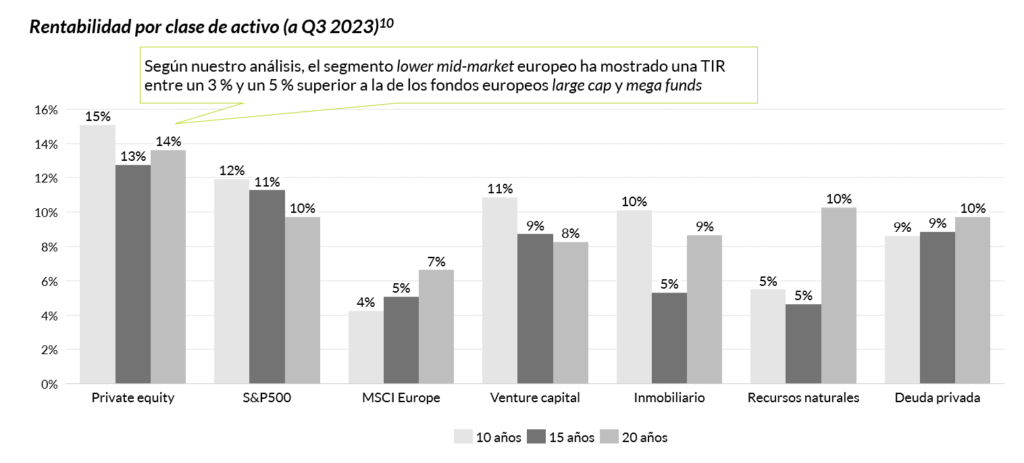

En artículos anteriores, se ha analizado cómo la inversión en private equity ofrece mayores retornos que otras clases de activos, y cómo el lower mid-market es el segmento más atractivo del private equity en cuanto a generación de retornos.

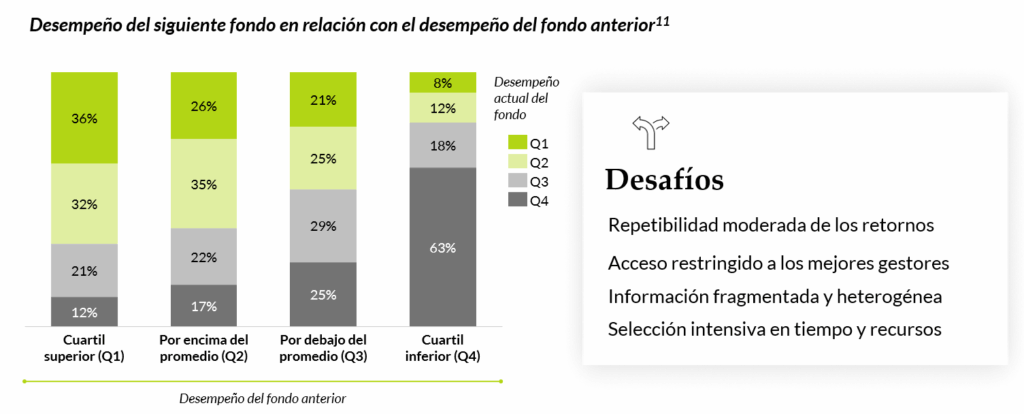

Aunque existe cierta repetibilidad en el desempeño en este segmento, con el 35-40 % de los gestores del cuartil superior repitiendo posición en añadas posteriores, el grado de previsibilidad es limitado y está sustentado por dinámicas de mercado complejas. Además, los fondos de cuartil superior en este segmento suelen ser difíciles de acceder, están sobre suscritos y solo aceptan inversores con los que han trabajado previamente.

Por ello, creemos que la mejor manera para que los inversores estadounidenses participen en el mercado europeo de private equity es a través de un fondo de fondos con presencia consolidada y especialización en este segmento, como Qualitas Funds. Con este enfoque, se garantiza el acceso a los mejores gestores de private equity en el lower mid-market y un riesgo reducido gracias a la elevada diversificación que ofrece la estructura de fondo de fondos.

Notas

Nota 1: Fuente: Standard Chartered.

Nota 2: Análisis realizado por Qualitas Funds utilizando datos de FX Empire a fecha del 6 de mayo de 2025.

Nota 3: Datos de exportaciones e importaciones tomados de OEC. A cierre de 2023.

Nota 4: Fuente basada en diversas comparaciones sectoriales:

- Manufactura en Alemania y EE. UU.

- Servicios financieros en Reino Unido y EE. UU.

- Bienes de lujo en Francia y EE. UU.

- Productos farmacéuticos en Suiza y EE. UU.

Nota 5: Población del Reino Unido e Irlanda, países nórdicos, región DACH, Francia, Benelux y Europa del Sur (Grecia, Italia, Portugal y España).

Nota 6: PIB nominal a cierre de 2024.

Nota 7: Número de empresas en Europa obtenido de Eurostat; número de empresas en EE. UU. obtenido de Statista.

Nota 8: Fuente: Informes anuales de Pitchbook sobre el mercado de private equity en Europa y en EE. UU.

Nota 9: Fuente: Pitchbook.

Nota 10: Fuente: Preqin y Qualitas Funds.

Nota 11: Análisis de Qualitas Funds utilizando datos de Preqin.