Sin embargo, el grado en que proporcionan un predictor sólido de la materialización de ese rendimiento futuro es limitado, y se deben tener en cuenta una serie de factores mucho más amplia.

En este artículo, analizamos cómo cambia la persistencia de la rentabilidad de los fondos de capital privado con la especialización sectorial y la estrategia del fondo (por ejemplo, fondos de buyout, de growth y de turnaround).

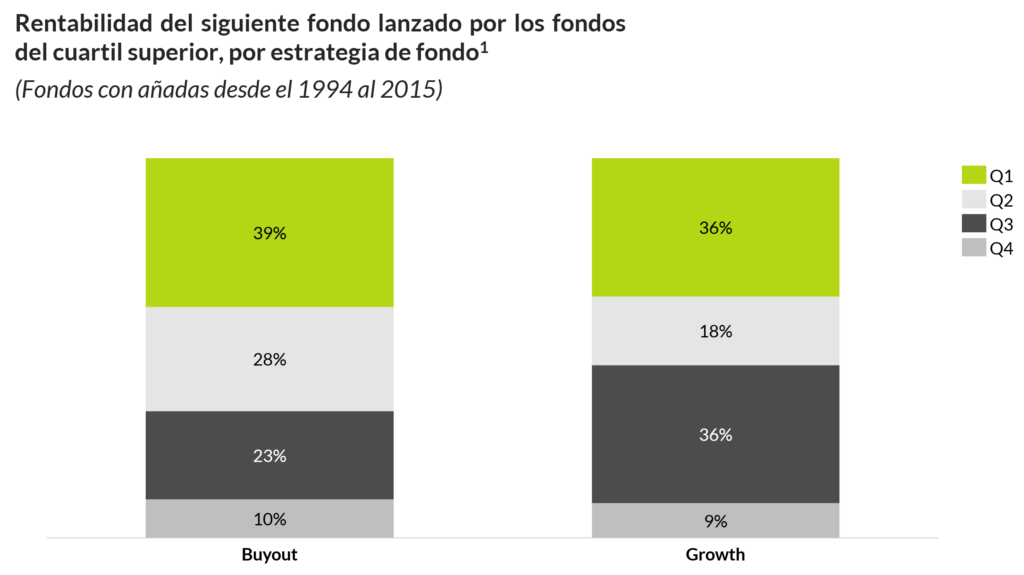

En el LMM europeo, la persistencia sólo varía ligeramente en función de la estrategia que empleen los fondos. Nuestro análisis muestra que aproximadamente el 39% de los fondos sucesores de los fondos de cuartil superior con una estrategia de buyout mantienen el estatus en el cuartil superior en su siguiente fondo. Del mismo modo, alrededor del 36% de los fondos de growth también mantienen su estatus en el cuartil superior en el siguiente fondo. Sin embargo, si nos fijamos en el porcentaje de fondos del cuartil superior que consiguen retornos superiores a la media, la diferencia aumenta. Aproximadamente, el 67% de los fondos del cuartil superior consiguen retornos superiores a la media en el caso de los fondos de buyout, frente al 54% en el caso de los fondos de growth.

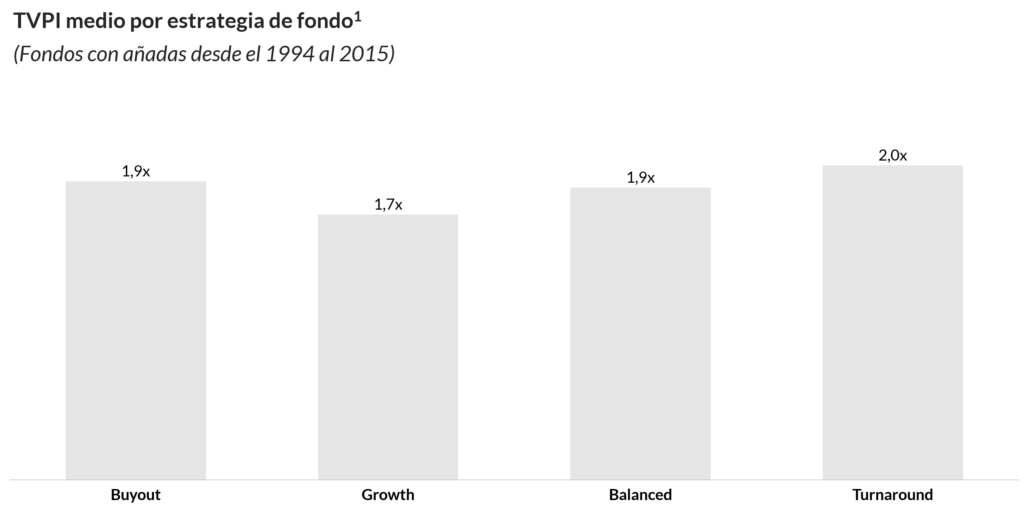

Esta diferencia puede deberse al hecho de que, en general, los fondos de buyout en el LMM europeo han mostrado un mejor perfil de retornos que los fondos de growth en las añadas incluidas en este análisis. De media, los fondos de buyout han generado una rentabilidad neta de 1,9x MoC, frente al 1,7x de MoC de los fondos de growth, lo que da lugar a estas ligeras diferencias en la repetibilidad.

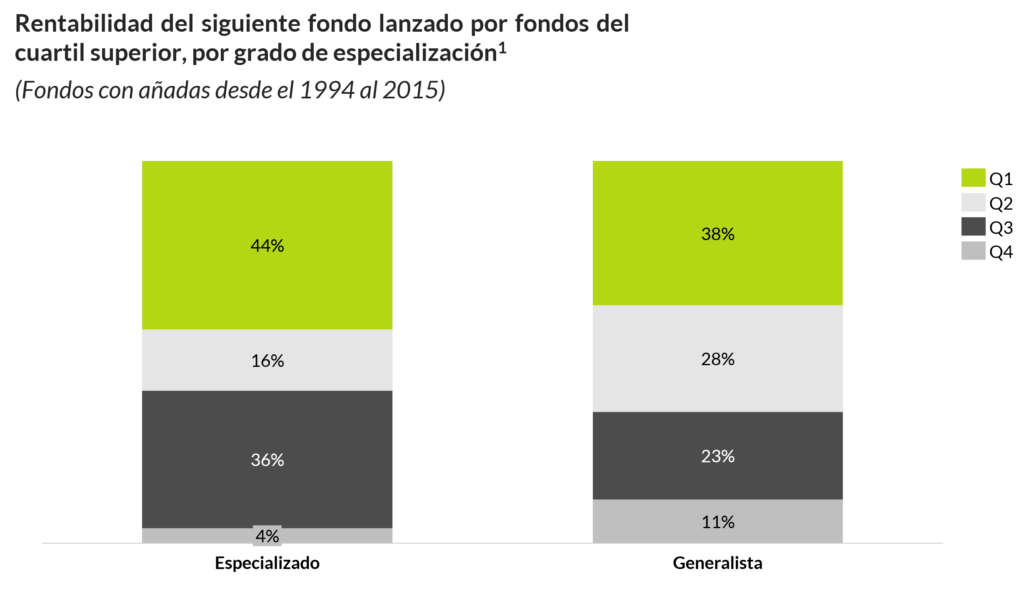

También se observa una ligera diferencia en la persistencia de los retornos cuando se considera el grado de especialización de los fondos. Alrededor del 44% de los fondos sucesores de fondos especializados que estuvieron en el cuartil superior mantienen su estatus de top cuartil. En cambio, sólo el 38% de los fondos sucesores de fondos no especializados del cuartil superior mantienen su estatus.

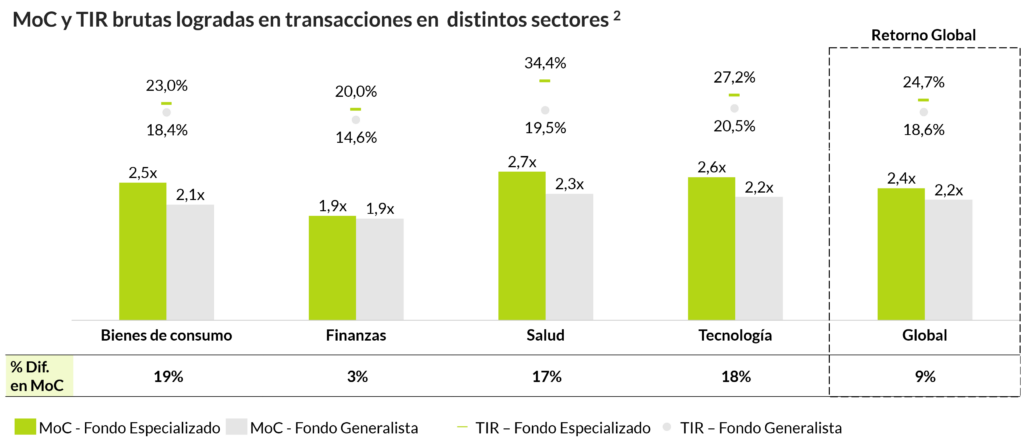

Este ligero cambio en la predictibilidad puede atribuirse a los rendimientos superiores observados en fondos especializados en algún sector en concreto en comparación con los fondos generalistas. Un análisis de Cambridge Associates2 ha revelado que los gestores con especializacion sectorial tienden a obtener mejores retornos en las transacciones dentro de su sector versus fondos generalistas. Sus conocimientos y experiencia en el sector, la complementariedad de las empresas de su cartera, y su amplia red de contactos les permiten apoyar más eficazmente a las empresas de su cartera, impulsando así la creación de valor. Esto, a su vez, se traduce en mayores retornos cuando se vende la compañía.

En general, los fondos especializados en un sector generan un MoC bruto de c.2,4x de media en las empresas desinvertidas, frente a un MoC bruto de c.2,2x para los fondos generalistas. Esto implica una diferencia de aproximadamente un 9% de media en los retornos entre fondos especializados y generalistas, lo que da lugar a esas ligeras diferencias en la repetibilidad.

Por lo tanto, podemos concluir que el retorno pasado de los fondos de capital riesgo puede servir como indicador inicial de los retornos futuros de los fondos, pero la medida en que puede ofrecer una garantía de retorno futuro depende de las características tanto del fondo en cuestión como de su fondo sucesor. Los fondos que muestran grados moderados de aumento del tamaño, están especializados, o tienen una estrategia de buyout tienden a tener rendimientos más predecibles en comparación con los fondos de otras características.

Es importante señalar que, la probabilidad de que un fondo sucesor de un fondo top cuartil se sitúe en el cuartil superior es inferior al 50%, incluso en el caso de fondos que posean estas tres características. Por lo tanto, antes de invertir, es necesario llevar a cabo un proceso de due diligence que abarque todos los aspectos de la estrategia, el equipo, la cartera, el historial y las condiciones de inversión de un fondo, con el fin de alcanzar una convicción suficiente sobre la oportunidad antes de invertir.

Notas

Nota 1: Análisis de Qualitas Funds con datos de Preqin y complementado con datos de Qualitas Insight. Filtrados para incluir los fondos de capital riesgo con actividad de inversión en Europa, los de tamaño inferior a 1.000 millones de euros y anteriores a 2015. Los cuartiles se basan en el MoC y se han calculado utilizando el conjunto de datos de análisis.

Nota 2: Análisis de terceros efectuado por Cambridge Associates. Datos procedentes de la base de datos de inversiones privadas de Cambridge Associates LLC. Los datos representan inversiones realizadas y no realizadas dentro del Cambridge Associates US Buyout and Growth Equity Benchmark iniciadas entre 2001 y 2015. El MoC y las TIR se basan en la rentabilidad agregada de las inversiones clasificadas como sectoriales o generalistas. Toda la rentabilidad es bruta de comisiones y gastos.