Aunque recientemente los mercados públicos han superado en desempeño, las tendencias históricas sugieren que el capital privado tiende a ofrecer un rendimiento más sólido a largo plazo. Este artículo explica por qué el capital privado a menudo presenta un perfil de retorno superior y cómo su desempeño histórico sigue moldeando las estrategias de inversión actuales.

En el último año, las acciones públicas han experimentado un crecimiento notable, logrando una expansión sin precedentes. El S&P 500 ha alcanzado un nuevo máximo histórico en 57 ocasiones solo en 2024, lo que representa más del 20% de los días en los que el mercado estuvo abierto en el año. Como era de esperarse, este aumento ha llevado a que los mercados de capital público superen los índices de referencia del capital privado en los últimos meses.

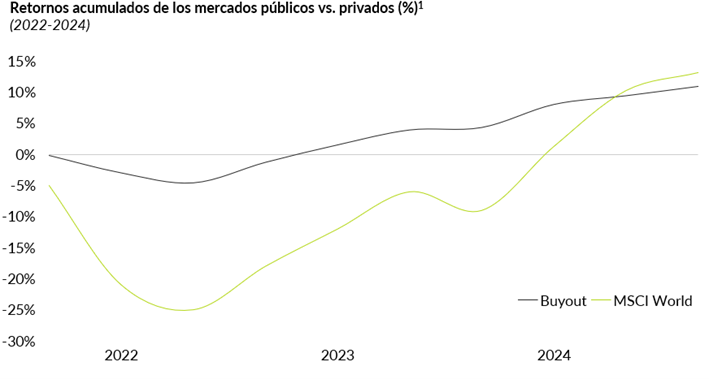

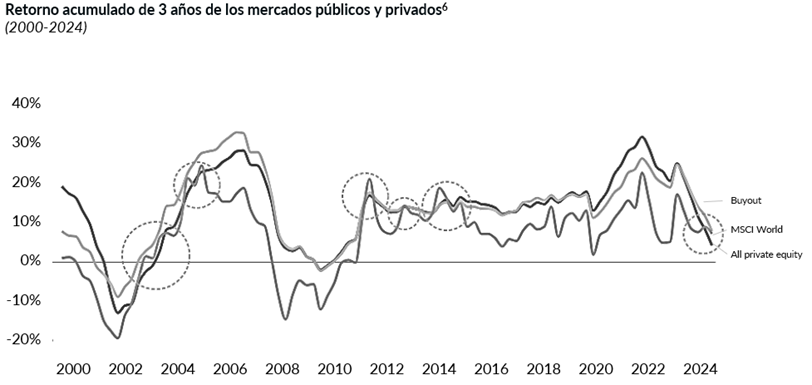

A pesar de la mayor volatilidad, los índices de los mercados públicos han demostrado un rendimiento excepcional durante el último año. Más aún, en un período de tres años, el índice MSCI World ha generado un rendimiento acumulado del 13,2%, superando a los fondos de capital privado de buyout en 2,2 puntos porcentuales. El sólido desempeño de los mercados públicos ha reavivado el debate sobre si los mercados privados siguen ofreciendo una propuesta de inversión superior a largo plazo.

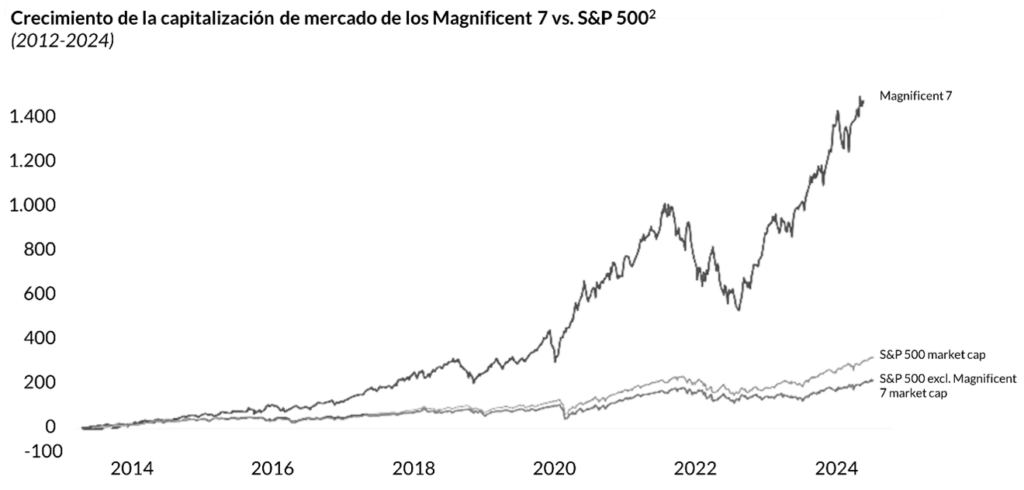

Para abordar esta cuestión de manera efectiva, es esencial analizar varios factores clave. Uno de los impulsores más significativos del crecimiento en el mercado de capital público ha sido un pequeño y concentrado grupo de empresas dentro de los índices públicos, conocido como los “Magnificent 7”.

Estas siete empresas ahora representan el 30% del total del S&P 500, lo que indica un nivel de concentración significativo. Estas empresas han sido las principales contribuyentes al rendimiento del índice, mientras que las otras 493 empresas han mostrado resultados más modestos. En 2024, se proyecta que los “Magnificent 7” lograrán un crecimiento fundamental de ganancias superior al 30% en comparación con el año anterior, mientras que las ganancias de las otras 493 empresas del S&P 500 se espera que crezcan en un modesto 3%. Como era de esperarse, esta disparidad ha alimentado una prima relevante en el ratio precio-beneficio (P/E) de los “Magnificent 7”.

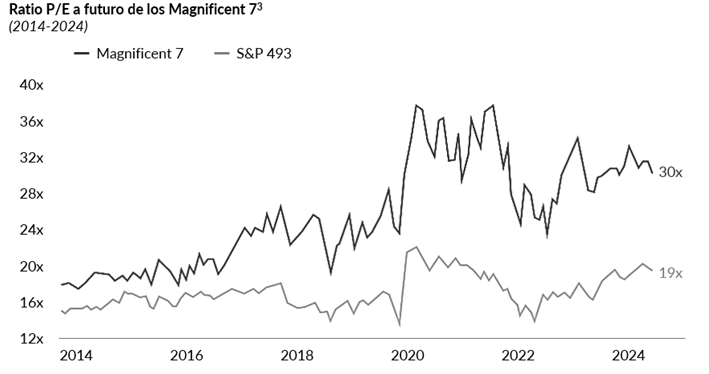

La realidad es que este pequeño y concentrado grupo de empresas dentro del índice público ha estado cotizando a múltiplos P/E extremadamente altos. Su ratio P/E promedio a futuro supera en aproximadamente un 60% al promedio de las otras 493 empresas del S&P, lo que resalta la disparidad entre estas siete compañías y el resto del mercado, además de plantear dudas sobre la sostenibilidad de dicho crecimiento a largo plazo.

Asimismo, las principales instituciones muestran cautela respecto al desempeño futuro del S&P 500 y anticipan una desaceleración en el próximo año. Morgan Stanley, Goldman Sachs y JPMorgan pronostican que el S&P 500 crecerá alrededor de un 7% en 2025, lo que está aproximadamente 4 puntos porcentuales por debajo del rendimiento promedio histórico del índice, cercano al 11%⁴.

Aunque los rendimientos de las acciones públicas han experimentado recientemente un auge significativo, es crucial evaluar cómo han rendido los mercados privados y públicos en un horizonte temporal más amplio.

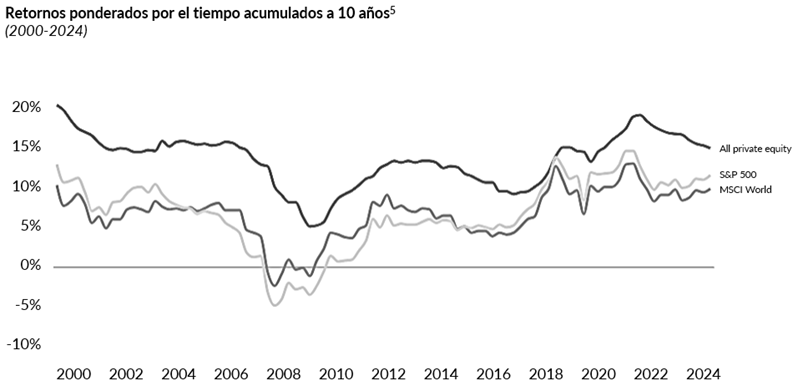

Históricamente, los índices de referencia del capital privado han superado consistentemente los rendimientos de los mercados públicos, manteniendo una menor volatilidad, incluso durante importantes disrupciones económicas como la Burbuja Puntocom y la Crisis Financiera Global. En los últimos más de 20 años, los datos muestran que el rendimiento acumulado a largo plazo de los mercados públicos rara vez ha superado los rendimientos promedio netos del capital privado.

Esta tendencia histórica destaca la resiliencia de los mercados privados que han ofrecido rendimientos superiores con menor volatilidad, incluso en períodos de estrés en los mercados, en contraste con el reciente auge en el desempeño de los mercados públicos.

Desde el año 2000, los mercados públicos han superado al capital privado en intervalos de retornos acumulados a tres años en solo cinco ocasiones. Sin embargo, estas instancias de mejor desempeño de los mercados públicos han sido generalmente de corta duración, ya que los rendimientos del capital privado suelen retomar el liderazgo al año siguiente. En promedio, los períodos subsiguientes de tres a cinco años después de estos intervalos han mostrado que el capital privado supera a los mercados públicos por un promedio de 850 a 1.050 puntos básicos en resultados futuros.

Habiendo establecido el desempeño superior histórico del capital privado sobre los mercados públicos, es igual de importante identificar qué segmento del mercado de capital privado está impulsando estos rendimientos sobresalientes.

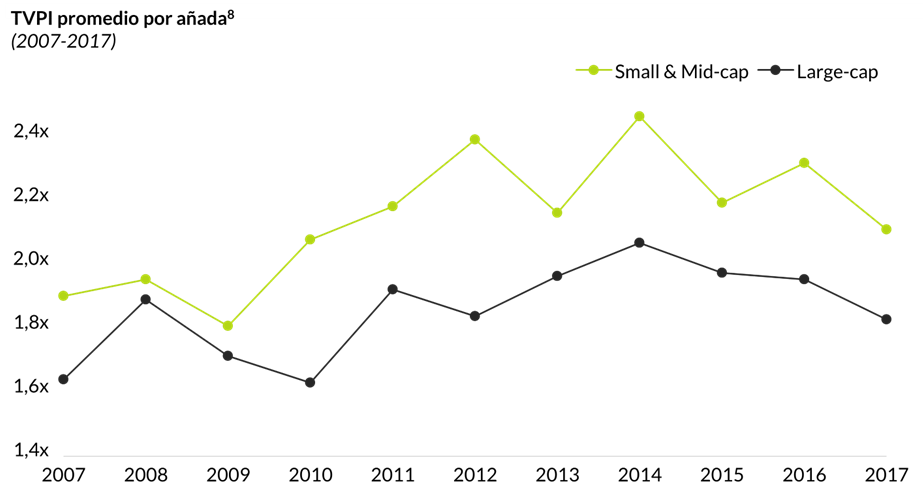

Los fondos Small & Mid-cap han superado consistentemente a los fondos Large-cap en términos de TVPI (múltiplo de la inversión). Los datos de fondos con añadas entre 2007 y 2017 muestran que los fondos Small & Mid-cap ofrecieron un TVPI que, en promedio, es un 15% más alto que el de los fondos Large-cap. Esta ventaja en el desempeño proviene de las distintas dinámicas favorables en los segmentos bajos del mercado.

Un factor significativo es el menor nivel de competencia en el segmento bajo. En 2024, los fondos de capital privado en el segmento medio bajo representaron solo el 14% del capital recaudado, lo que les permitió desplegar su capital en una amplia gama de oportunidades. Las pymes, que representan el 93% de las empresas a nivel mundial, proporcionan a estos fondos una enorme cantidad de oportunidades con valoraciones a la entrada más atractivas, ya que hay menos competidores para estas transacciones.

En contraste, los fondos Large-cap enfrentan una intensa competencia por un número limitado de transacciones. Estos fondos deben asignar el 86% del capital recaudado en 2024 a solo el 7% de las empresas a nivel mundial. Esta concentración aumenta las valoraciones de entrada y reduce los retornos futuros. Históricamente, las empresas Small & Mid-cap han sido adquiridas con un descuento del 20-25% en comparación con las empresas de gran capitalización.

Además, los segmentos bajos del mercado ofrecen distintas ventajas como mercados de nicho fragmentados, transacciones de menor escala y, a menudo, portafolios más concentrados. Estos factores permiten el éxito de estrategias generadoras de valor como buy-and-build. En los últimos 25 años, los fondos Small & Mid-cap han estado significativamente más activos en el mercado de M&A, completando más del doble de adquisiciones adicionales en promedio en comparación con los fondos Large-cap.

Esta combinación de menor competencia, valoraciones de entrada atractivas y estrategias activas de adquisición y consolidación respalda el desempeño superior constante de los fondos Small & Mid-cap en comparación con los fondos Large-cap.

A pesar del reciente desempeño superior de los mercados públicos, el capital privado sigue siendo una oportunidad atractiva para los inversores que buscan retornos superiores a largo plazo. Dentro de las estrategias de capital privado, el segmento de mercado medio bajo destaca como el más atractivo. Este segmento proporciona a los gestores un entorno favorable caracterizado por menor competencia, valores de entrada más atractivos y mayores oportunidades para perseguir estrategias generadoras de valor, lo que aumenta los retornos obtenidos.

Notas

Nota 1: Fuente: Datos de Hamilton Lane via Cobalt, Bloomberg (Octubre 2024).

Nota 2: Fuente: LSEG Datastream y Yardeni Research. Las acciones “Magnificent-7” incluyen Alphabet (Google), Amazon, Apple, Meta (Facebook), Microsoft, NVIDIA, y Tesla. Ambas clases de acciones de Alphabet están incluidas. Indexado a 0 el 28/12/2012.

Nota 3: Fuente: Goldman Sachs Global Investment Research.

Nota 4: Fuente: Financial Times. https://www.ft.com/content/8cc8fa3f-ce2c-463a-90a0-6cc4bb02c091.

Nota 5: Fuente: Datos de Hamilton Lane via Cobalt, Bloomberg (Octubre 2024).

Nota 6: Fuente: Datos de Hamilton Lane via Cobalt, Bloomberg (Noviembre 2024).

Nota 7: Fuente: Hamilton Lane. https://www.hamiltonlane.com/en-us/insight/inflection-point.

Nota 8: Fuente: Pitchbook, Syz Capital.