Los GPs (gestores) también pueden emplear otras soluciones de financiación, como los préstamos a la gestora, para crear valor para sus inversores (LPs).

Los préstamos a la gestora ofrecen a los GPs una solución flexible y personalizada para abordar necesidades estratégicas de capital, ya sea para aprovechar oportunidades de crecimiento o gestionar periodos de transición, tomando como colateral los derechos sobre los flujos de caja futuros de la gestora. Estos préstamos proporcionan a los gestores los recursos financieros necesarios para escalar sus operaciones, aprovechar oportunidades en el mercado y garantizar continuidad de las actividades del fondo en periodos de transición.

Cuando el objetivo es financiar oportunidades de crecimiento, los préstamos a la gestora son una solución atractiva para GPs que se encuentran en proceso de expandir su plataforma, pero carecen de capital suficiente para apoyar esta expansión. Un caso de uso común es usar la financiación para aumentar el compromiso del GP en sus fondos siguientes, alineando aún más sus intereses con los de sus inversores. Además, los gestores también pueden utilizar estos préstamos como capital inicial en el lanzamiento de nuevas estrategias o la expansión a nuevas geografías, lo cual les permite diversificar su oferta de productos. Estos préstamos también pueden utilizarse para financiar la contratación de nuevo personal, asegurando que la empresa cuente con los recursos necesarios para gestionar su crecimiento, o para facilitar la compra de participaciones de los inversores actuales de la gestora, otorgando a los GPs un mayor control sobre la dirección estratégica de su firma.

Por otra parte, en periodos de transición, los préstamos a la gestora pueden ayudar a los gestores a gestionar estos escenarios complejos. Por ejemplo, el préstamo puede utilizarse para financiar la adquisición y el almacenamiento temporal de operaciones, permitiendo a los gestores asegurar oportunidades atractivas incluso antes del lanzamiento de un nuevo fondo. También pueden cubrir déficits de financiación durante la venta de participaciones de la gestora o financiar la aportación de capital a los miembros junior del equipo, favoreciendo una transición fluida en la sucesión de la gestión.

Los préstamos a la gestora pueden tomar como colateral una amplia variedad de activos, haciéndolos una solución viable para GPs con necesidades de capital inminentes. Las comisiones de gestión tienden a ser el colateral más común y se valoran en función de los flujos de caja netos de la gestora antes de la compensación a los socios. Otro colateral importante puede ser la comisión de éxito de la plataforma, valorado según los retornos actuales de los fondos existentes y ajustado en base a la estrategia, desempeño actual y distribuciones realizadas. Además, otros activos pueden ser considerados como colateral en situaciones que requieran más diversificación o valor.

Para demostrar la utilidad de estas soluciones, presentamos dos casos: la financiación de compromisos adicionales de gestores en fondos siguientes y el almacenamiento temporal de una operación.

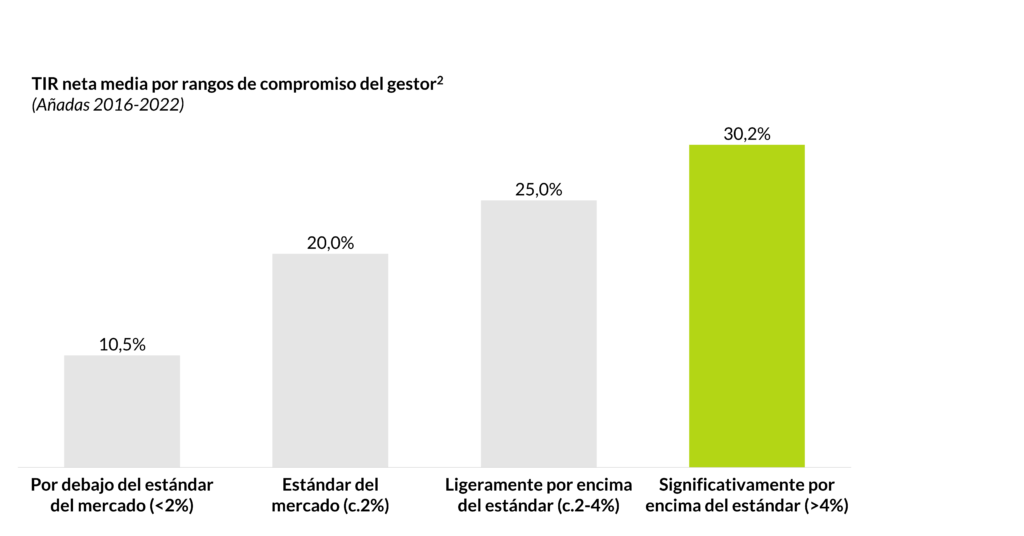

La financiación de los compromisos de los gestores puede generar valor para sus inversores al mejorar la predictibilidad de los retornos del fondo. Según los estándares de la industria, la contribución promedio de un gestor suele ser aproximadamente del 2%¹. Al aportar su propio capital al fondo, el gestor transmite una declaración clara de intenciones y se compromete de manera implícita a buscar rendimientos satisfactorios para los inversores. Esto genera un mayor nivel de confianza entre los potenciales inversores, quienes perciben una mayor alineación de incentivos entre ellos y el gestor. Los préstamos a la gestora pueden permitir a los GPs aumentar sus compromisos en los fondos siguientes, fortaleciendo la alineación con sus inversores.

Como se puede ver en el gráfico anterior, los fondos en los que el equipo del gestor comprometió menos del 2% del tamaño del fondo (por debajo del estándar de mercado) tuvieron un desempeño inferior en comparación con aquellos donde el equipo aportó un porcentaje mayor, logrando una TIR neta de aproximadamente 11%. Los fondos en los que los gestores comprometieron cerca del 2% del tamaño del fondo alcanzaron un TIR neta promedio del 20%, mientras que aquellos que contribuyeron más del 4% lograron un retorno promedio del 30%. Los datos demuestran la clara relación entre los compromisos del gestor y los retornos obtenidos por los fondos. Al proporcionar capital para financiar el compromiso de los GPs, los préstamos a la gestora pueden fortalecer la alineación de intereses con sus inversores y, en consecuencia, aumentar la predictibilidad de alcanzar mayores retornos.

Además, los préstamos a la gestora también pueden generar valor para los inversores al proporcionar soluciones de capital que permitan a los GPs gestionar periodos de transición en la plataforma. Estos préstamos pueden ser utilizados para almacenar temporalmente una operación destinada a un nuevo fondo, lo que ayuda a mitigar el efecto de la “curva J” y hace que el fondo sea más atractivo para los inversores. Esto resulta crucial para ayudar a los gestores a levantar capital para sus fondos en el actual entorno macroeconómico.

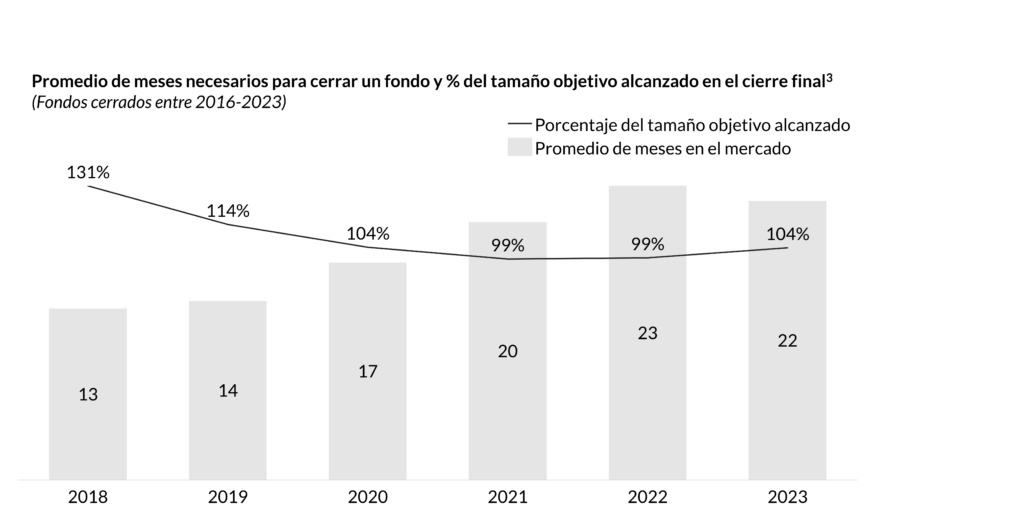

El entorno de fundraising se ha vuelto cada vez más desafiante en los últimos años. El tiempo promedio para cerrar un fondo ha aumentado significativamente, de 13 meses en 2018 a 22 meses en 2023, lo cual resulta en un incremento del 70%. Al mismo tiempo, el porcentaje promedio del tamaño objetivo logrado por los fondos ha disminuido en 27 puntos porcentuales. Estos retos subrayan la necesidad de que los gestores presenten ofertas más atractivas a los inversores para acelerar y lograr sus actividades de fundraising.

Los préstamos a la gestora ofrecen una solución estratégica para abordar estos desafíos. Al utilizar estos préstamos para adquirir y almacenar temporalmente activos destinados a fondos futuros, los gestores pueden mantenerse activos en el mercado, incluso en ausencia de un fondo operativo. Esta capacidad les permite aprovechar operaciones de alta calidad a medida que surgen, asegurando que no se pierdan oportunidades valiosas. Además, este enfoque permite a los gestores adquirir estos activos al coste de la deuda, que posteriormente puede transferirse al fondo a valor de mercado.

Para los inversores, estas carteras iniciales son altamente atractivas ya que ofrecen una mayor visibilidad sobre el fondo, potencian la posibilidad de acelerar las distribuciones y ayudan a mitigar el típico efecto de la “curva J”. Al tener activos en la cartera antes del lanzamiento del fondo, los gestores crean un modelo de retornos más inmediato, convirtiendo al fondo en una oportunidad de inversión más atractiva y acelerando el proceso de fundraising.

Estos casos destacan la viabilidad de los préstamos a la gestora, que pueden ser utilizados para financiar diversos tipos de oportunidades de crecimiento y ayudar a los GPs a gestionar transiciones de manera más efectiva. Este tipo de aplicaciones los hace altamente atractivos, no solo para los gestores, sino también para los inversores, lo que ha generado un alto interés en el mercado en el uso de estas soluciones.

Hark Capital, parte de la firma estadounidense P10, con más de 1.600 millones de dólares en capital invertido, ha sido un proveedor líder de soluciones de financiación para fondos y gestoras desde 2013 en el mercado estadounidense, con más de 130 operaciones exitosas. En base a este historial, la firma ahora está expandiendo sus operaciones al mercado europeo para satisfacer la creciente demanda de estas soluciones financieras.

Como parte de esta iniciativa, Qualitas Funds ha lanzado con éxito su nuevo vehículo de inversión de financiación de fondos, Qualitas Continuation Finance I, en colaboración con Hark Capital. Esta alianza tiene como objetivo ofrecer soluciones de financiación flexibles, adaptadas y no dilutivas a gestores del lower mid-market europeo. El enfoque principal está en proporcionar soluciones generadoras de valor que se alineen con los intereses de los inversores, cubriendo múltiples etapas del ciclo de vida de los fondos a través de diversas estructuras de financiación.

A través de esta asociación, Qualitas Funds y Hark Capital están bien posicionados para satisfacer las necesidades del mercado europeo, aportando una experiencia comprobada y una ejecución inigualable en financiación para fondos.

Notas

Nota 1: CMS 2021.

Nota 2: Análisis de Qualitas Funds basado en datos de Qualitas Insight, fondos con añadas de 2016 a 2022 (N=60).

Nota 3: Preqin. Dataset que incluye fondos de private equity europeos cerrados a inversión (N=2.726).