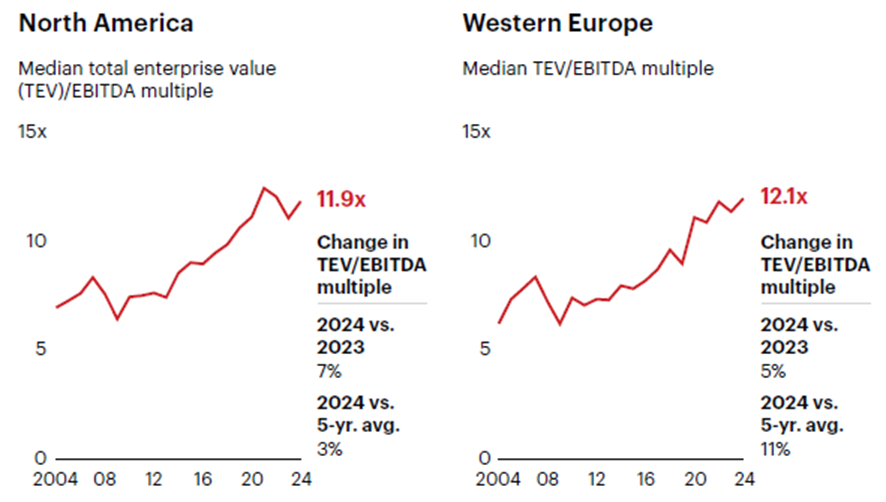

Una de las observaciones más destacadas del informe es que las valoraciones de entrada se mantienen elevadas en todas las regiones. La mediana de los múltiplos de buyout alcanzó las 12,1x EBITDA en Europa y las 11,9x en Norteamérica en 2024, ambos niveles cercanos a máximos históricos y por encima de sus respectivas medias de los últimos cinco años. En este contexto, el margen para la expansión de múltiplos como principal motor de rentabilidad se ha reducido de forma significativa, lo que incrementa la importancia de una disciplina estricta en la fijación de precios y en la creación de valor.

Los múltiplos de las operaciones se mantienen en niveles récord1

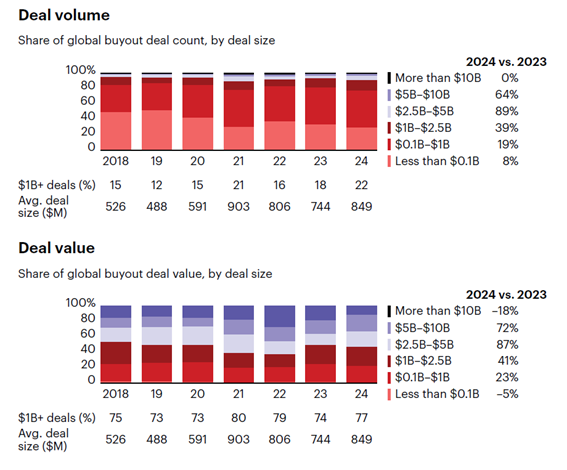

Al mismo tiempo, Bain destaca una creciente concentración de capital en un número relativamente reducido de grandes operaciones. Las transacciones valoradas en más de 1.000 millones de dólares representaron el 77% del valor total global de los buyouts en 2024, a pesar de constituir una proporción mucho menor del número total de operaciones. Esta concentración ha intensificado la competencia por activos de gran escala, lo que contribuye aún más a la presión sobre las valoraciones y a un mayor riesgo de ejecución asociado a transacciones grandes y complejas.

El volumen y valoración de las operaciones aumentaron en la mayoría de los tamaños de transacción2

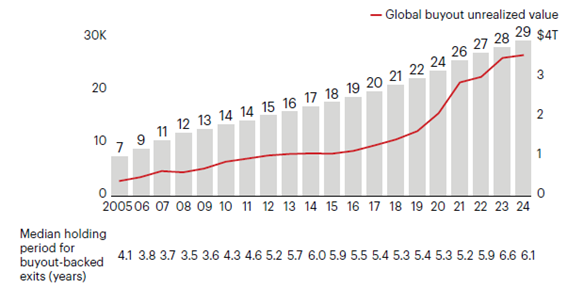

Aunque la actividad de desinversión repuntó a lo largo del año, Bain deja claro que los volúmenes actuales siguen siendo insuficientes en relación con la creciente dimensión del sector. Los activos bajo gestión en buyouts casi se han duplicado con respecto a los niveles de 2019; sin embargo, el valor de las salidas se mantiene, en términos generales, en línea con las cifras previas a la pandemia. Como consecuencia, el volumen de valor no realizado continúa aumentando, con aproximadamente 3,6 billones de dólares inmovilizados en más de 29.000 compañías participadas activas a nivel mundial. Los periodos de tenencia más prolongados son cada vez más habituales, lo que refuerza la necesidad de una mejora operativa sostenida y de modelos de negocio resilientes, en lugar de confiar en ventanas de salida favorables.

Compañías globales activas participadas por fondos de buyout3

En conjunto, estas dinámicas apuntan a un entorno de private equity en el que las rentabilidades están cada vez más determinadas por la calidad de la ejecución y la disciplina estratégica. Los elevados múltiplos de entrada, la concentración de la competencia en el segmento más alto del mercado y un contexto de salidas más limitado dejan muy poco margen de error. Como señala Bain, cuando la recuperación se acelere, es probable que presente características sensiblemente distintas a las de ciclos anteriores. En esta nueva fase, la consistencia en los resultados dependerá menos de la ingeniería financiera y más de la capacidad para generar valor mediante la mejora operativa, una asignación prudente del capital y una construcción meditada de las carteras.

Puedes leer el informe completo aquí

Notas

Nota 1. Datos a 30 de septiembre de 2024.

Nota 2. Fuentes: Dealogic; análisis Bain.

Excluye operaciones add-on, SPAC, transacciones loan-to-own y adquisiciones de activos en situación concursal; basado en la fecha de anuncio; incluye operaciones anunciadas que estén completadas o pendientes, con datos sujetos a posibles modificaciones; la geografía se determina en función de la ubicación de la empresa objetivo; el tamaño medio de las operaciones se calcula únicamente a partir de aquellas con valor divulgado.

Nota 3. Fuentes: Pitchbook; Preqin.

Excluye operaciones add-on; la categoría de buyout incluye fondos de buyout, balanced, coinversión y gestores multiestrategia de coinversión; valor global no realizado de buyouts hasta junio de 2024.