Aunque la rentabilidad sigue siendo una cuestión central en el private equity, entender el crecimiento subyacente y la evolución del comportamiento de los inversores es igualmente importante para entender la dinámica del mercado.

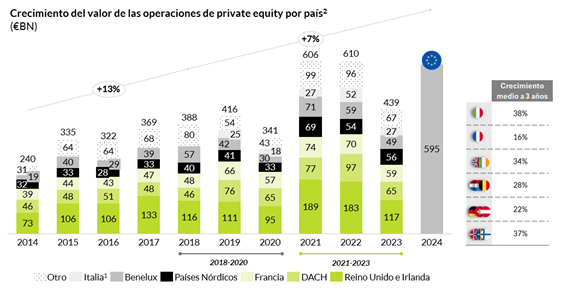

El mercado de private equity en Europa ha experimentado una clara trayectoria ascendente durante la última década, con un aumento constante del valor de las operaciones año tras año. Sin embargo, desde 2018, el ritmo de este crecimiento se ha ralentizado, pasando de un incremento medio anual del 13% (2014–2018) a un 7% en el periodo de 2018 a 2023. No obstante, 2024 marca un año de recuperación destacada, con un valor total de operaciones que alcanza los 595.000 millones de euros, un 36% más que el volumen del año anterior.

Al comparar los promedios de tres años de 2018–2020 y 2021–2023, todas las regiones en las que invierte Qualitas Funds muestran un crecimiento positivo. Italia, el Reino Unido e Irlanda, y los países nórdicos destacan con los aumentos más significativos. Este crecimiento generalizado pone de manifiesto no solo la resiliencia del mercado europeo de private equity, sino también el sólido rendimiento de las principales regiones de inversión.

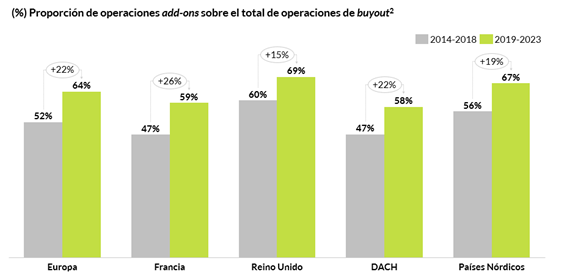

Junto con este crecimiento general, se observa una serie de tendencias emergentes que están transformando la estructura de la actividad de private equity en Europa. Uno de los cambios más notables es el crecimiento de las operaciones de add-on y growth, en detrimento de las adquisiciones tradicionales (LBOs).

Al comparar los periodos 2014–2018 y 2019–2023, tanto las operaciones de add-on como las de growth han mostrado un impulso notable. En términos absolutos, las operaciones de add-on crecieron aproximadamente un 89%, mientras que las de growth lo hicieron en torno a un 122% en toda Europa. Este aumento también se refleja en su peso relativo dentro de la actividad total de private equity, con una subida del 7,7% en la cuota de las operaciones de add-on y un incremento de 3,6 puntos porcentuales en las de growth.

Esta tendencia se confirma aún más al observar la proporción de operaciones de add-on dentro del total de buyouts. En Europa, el porcentaje de adquisiciones estructuradas como add-ons aumentó de representar un 52% en 2014–2018 al 64% en 2019–2023. Este cambio refleja la creciente adopción de estrategias buy-&-build, mediante las cuales las firmas buscan generar valor adquiriendo e integrando compañías más pequeñas en lugar de depender de grandes operaciones independientes.

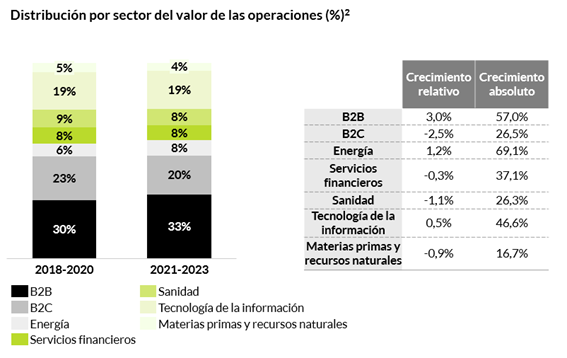

Aunque las estrategias de private equity han evolucionado en los últimos años, las preferencias sectoriales se han mantenido relativamente estables, con claras señales de consolidación en torno a verticales clave. Los sectores B2B y tecnología han sido tradicionalmente líderes en el private equity europeo, y los datos recientes confirman que su dominio no ha hecho más que fortalecerse.

Al analizar la composición sectorial entre los periodos 2018–2020 y 2021–2023, B2B, B2C y tecnología continúan representando la mayor parte de la actividad de operaciones. B2B incrementó su cuota del 30% al 33%, el sector tecnológico se mantuvo estable en el 19%, mientras que B2C descendió del 23% al 20%. Esta consistencia refleja una fuerte confianza por parte de los inversores en estos segmentos, que siguen ofreciendo modelos de negocio escalables y un valor estratégico a largo plazo.

A pesar de esta aparente estabilidad, el crecimiento subyacente revela una historia más variada. B2B creció un 3% en cuota relativa y un 57% en valor absoluto de operaciones, probablemente beneficiándose de un desplazamiento gradual desde B2C, que perdió 2,5 puntos, en medio de crecientes preocupaciones sobre la volatilidad de la demanda del consumidor y la incertidumbre macroeconómica. Por su parte, el sector de tecnología creció moderadamente en cuota (+0,5%) pero con gran fuerza en valor (+46,6%). Este crecimiento refleja la continua relevancia del sector en la transformación digital, la automatización y la eficiencia operativa en distintas industrias.

El sector energético también destaca, con un aumento de 1,2 puntos en su cuota y una crecimiento de casi el 70% en el valor de las operaciones. Este repunte responde al impulso de las energías renovables, las infraestructuras y las inversiones orientadas a la sostenibilidad. La tendencia está impulsada por la apuesta europea por la independencia energética, el fuerte respaldo normativo y la reducción de costes en las renovables, posicionando al sector energético como una prioridad ASG y una oportunidad de creación de valor a largo plazo para el private equity.

El sector sanitario es el que ha experimentado la mayor caída relativa después de B2C (-1,1%). Sin embargo, esta bajada se interpreta mejor como una corrección tras un aumento excepcional de su peso relativo durante la pandemia. En 2020, mientras la mayoría de los sectores sufría fuertes caídas debido a las disrupciones del COVID-19, el sector sanitario se mantuvo resiliente, lo que hizo que su cuota relativa se disparara. A medida que el mercado general se recuperó en 2021 y 2022, el peso del sector salud se normalizó.

En resumen, el mercado europeo de private equity ha demostrado una sólida resiliencia y capacidad de adaptación, incluso en entornos de volatilidad macroeconómica. El crecimiento continuo de las estrategias de add-on, la consolidación en torno a los sectores B2B y tecnologías de la información, y la creciente relevancia de sectores como el energético, señalan un mercado cada vez más influenciado por las tendencias estructurales. De cara al futuro, es probable que el enfoque se mantenga en la digitalización, la sostenibilidad y la escalabilidad operativa como motores clave de las estrategias de inversión.

Notas

Nota 1: El rango de Italia es 2019-2023.

Nota 2: Fuentes: Pitchbook y análisis de Qualitas Funds.