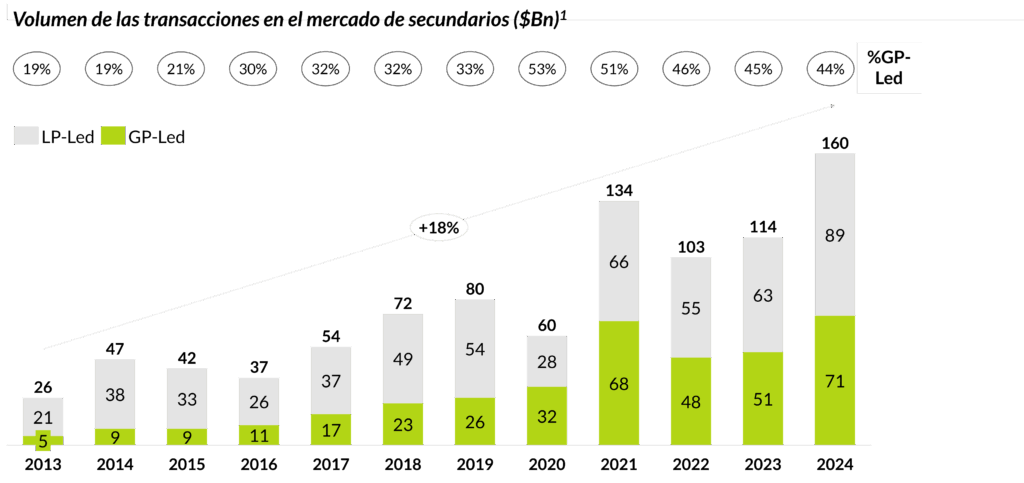

La expansión del mercado secundario ha estado impulsada tanto por la actividad liderada por inversores como por la liderada por gestores. En el lado de los inversores —incluidos fondos de pensiones, fondos soberanos, fundaciones y gestoras de activos— utilizan cada vez más los secundarios como una herramienta estratégica, vendiendo sus participaciones en fondos subyacentes para obtener liquidez.

Lo que antes era principalmente un ejercicio motivado por la necesidad de liquidez ha evolucionado hacia un enfoque proactivo para reajustar exposiciones, reducir la sobreasignación y crear flexibilidad para nuevos compromisos. Este cambio ha convertido las ventas lideradas por inversores en una práctica habitual dentro de la gestión de carteras. Los fondos de buyout continúan dominando el volumen de transacciones, aunque los mercados de crédito, infraestructuras y venture capital están registrando una actividad creciente.

Mientras tanto, las soluciones lideradas por los gestores se han consolidado como un motor central de crecimiento para el mercado. Los fondos de continuación, que antes se consideraban una estructura de nicho, representan ahora casi la mitad de toda la actividad secundaria. Estos vehículos permiten a los gestores mantener sus compañías de mayor calidad más allá del ciclo de vida tradicional del fondo, a la vez que ofrecen opciones de liquidez a los inversores existentes y atraen nuevo capital para iniciativas de crecimiento.

Con retornos objetivo habitualmente en el rango de 2–3x dinero invertido y una TIR del 20–25%, los fondos de continuación ofrecen una combinación atractiva de alineación de intereses y potencial de rentabilidad. En un entorno de actividad M&A y salidas a bolsa reducida, los secundarios liderados por gestores han pasado de ser un recurso de respaldo a convertirse en una vía de salida principal y una solución de liquidez potente. Como resultado, se espera que el mercado liderado por gestores siga expandiéndose incluso cuando la actividad tradicional de transacciones y desinversiones (M&A) se recupere.

El auge de las transacciones lideradas tanto por inversores como por gestores ha transformado el mercado secundario, que ha pasado de ser un segmento de nicho a convertirse en un pilar central de los mercados privados, impulsando volúmenes récord y redefiniendo cómo los inversores abordan la liquidez y la creación de valor.

Para los inversores, los secundarios ofrecen una combinación atractiva de liquidez, diversificación y rentabilidades ajustadas al riesgo. Al adquirir participaciones en fondos y compañías que ya están avanzadas en su ciclo de inversión, los compradores secundarios obtienen mayor visibilidad sobre las carteras subyacentes y evitan el riesgo del ‘blind pool’. Las transacciones suelen realizarse con descuento sobre el valor liquidativo neto, lo que genera un potencial de revalorización implícito, mientras que el perfil de duración más corto acelera las distribuciones y mitiga el efecto de la curva J.

Por su parte, los fondos de continuación y otras estructuras lideradas por gestores proporcionan acceso específico a activos consolidados, de alta calidad y con fuerte potencial de crecimiento, además de una alineación significativa con los gestores.

Cabe destacar que, al igual que ocurre en el mercado de private equity en general, las dinámicas del lower mid-market dentro de los secundarios difieren de las del segmento large cap. En términos generales, la parte baja del mercado secundario enfrenta menos competencia, lo que suele traducirse en precios más favorables.

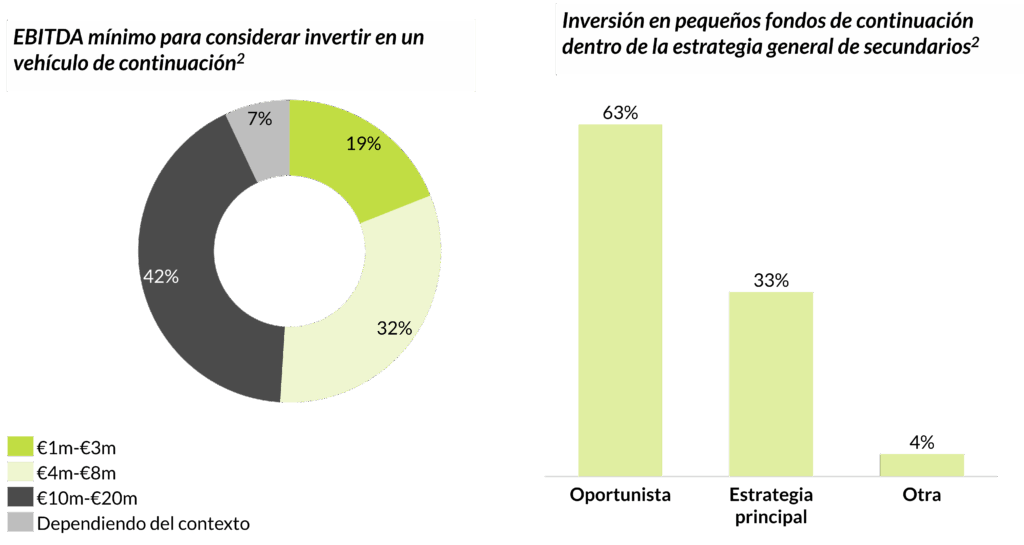

Centrando la atención en el espacio liderado por gestores, las encuestas de Reach Capital indican que el 42% de los encuestados solo consideraría vehículos de continuación para empresas con EBITDA de entre 10 y 20 millones de euros, reduciendo significativamente el panorama competitivo. Además, el 63% de los gestores encuestados afirma invertir en vehículos de continuación pequeños solo de forma oportunista, mientras que solo el 33% de los gestores los incorpora en su estrategia principal. Estas tendencias subrayan la menor competencia existente en el segmento medio-bajo del mercado secundario.

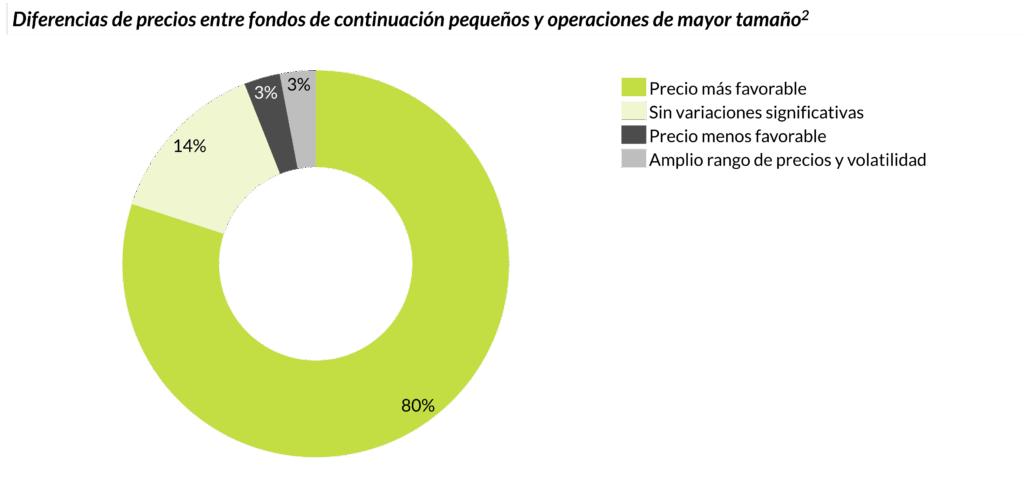

Este menor nivel de competencia se traduce en condiciones más favorables, con el 80% de los gestores esperando mejores términos en vehículos pequeños frente a operaciones de mayor tamaño, según la encuesta de Reach Capital.

En conclusión, el mercado secundario ha evolucionado desde un segmento de nicho hasta convertirse en una solución permanente y esencial a los desafíos de liquidez en los mercados privados. Más allá de ofrecer flexibilidad tanto a gestores como a inversores, los secundarios proporcionan a los inversores acceso a activos probados, con mayor visibilidad, plazos más cortos y potencial de rentabilidad atractivo.

En línea con las tendencias generales del private equity, el segmento inferior del mercado se beneficia de una menor competencia, lo que se traduce en precios más ventajosos tanto para transacciones lideradas por gestores como inversores. El mercado secundario ya no es solo una herramienta de liquidez: se ha convertido en un mecanismo clave para el crecimiento, la alineación y la optimización de carteras en el capital privado.

Notas

Nota 1: Fuente, Evercore Private Capital Advisory

Note 2: Fuente, informe de Reach Capital – “Continuation Funds: How long can you go?”