En este artículo queremos explorar el creciente papel que están desempeñando en el espacio del private equity y su relevancia y atractivo como clase de activo.

Una operación LP-led (liderada por un inversor) se produce cuando un inversor existente vende sus participaciones en un fondo en el mercado secundario. Son operaciones iniciadas por inversores que buscan liquidez o rebalancear su cartera, y ofrecen una vía para cristalizar plusvalías y gestionar asignaciones, mejorando la eficiencia general del mercado.

La actividad en el segmento LP-led ha aumentado significativamente en la última década, mostrando un crecimiento anual compuesto del 14% entre 2013 y 2024. Este crecimiento se sustenta en gran medida en tendencias estructurales a largo plazo orientadas a una mayor eficiencia en el mercado de alternativos, pero se ha visto exacerbado por la presión de liquidez derivada de la baja actividad de desinversión, ya que las vías tradicionales de salida, como las OPV, las ventas estratégicas y las operaciones sponsor-to-sponsor, se han visto retrasadas. El universo de compradores interesados en estas oportunidades también se ha ampliado, haciendo que la oferta encuentre demanda y favoreciendo el crecimiento del mercado.

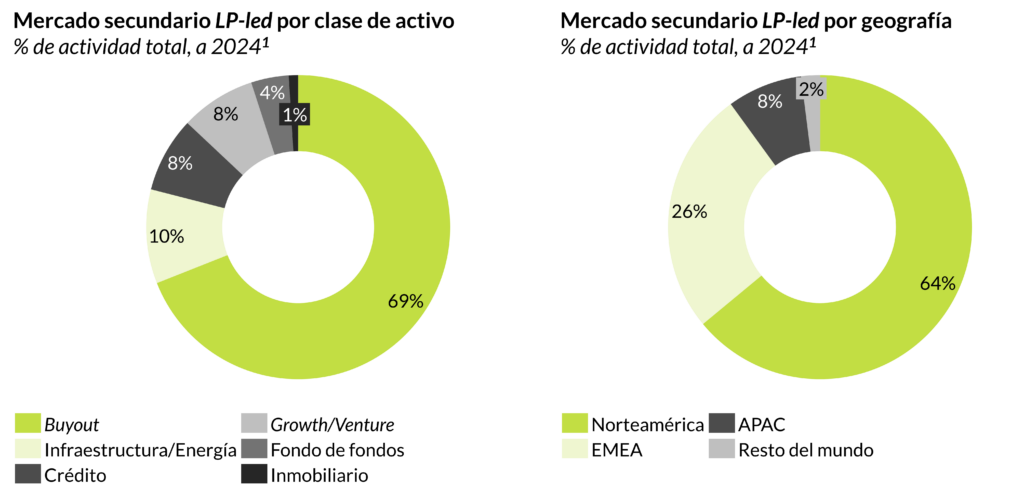

Si segmentamos esta actividad secundaria de inversores, vemos que está particularmente concentrada en los sectores de buyout dentro del private equity en términos de clase de activo, y en Norteamérica en términos geográficos. No obstante, el resto del mercado también está bastante activo y en crecimiento, con un aumento de la actividad en otras clases de activo como inmobiliario, crédito y venture capital. El mercado secundario europeo también es muy dinámico y está ganando importancia.

El precio es una consideración central en cualquier transacción LP-led. Aunque es un mercado altamente a medida, el precio viene determinado por una serie de factores, incluidos la clase de activo, la añada, la estrategia, el tamaño del fondo, la calidad del gestor, la solidez de la cartera subyacente y las valoraciones actuales de las empresas participadas. Normalmente las participaciones se compran con un descuento sobre el NAV de la posición objeto de la transacción, aunque en ocasiones se adquieren con prima, especialmente en situaciones donde el NAV se ha reportado de forma muy conservadora o se espera una salida inminente.

Analizando más en detalle algunos de los factores que influyen en el precio, vemos cómo los precios medios cambian según el tamaño del fondo. Los fondos más grandes se negocian con un descuento medio del 9,5%, inferior al descuento medio del 13,5% que aplican los fondos de buyout del small y mid-market. Esto se debe principalmente a que existe un universo de compradores más amplio para estas posiciones, mientras que para fondos más pequeños el número de compradores es menor y, por tanto, hay menos competencia, lo que suele implicar mayores descuentos.

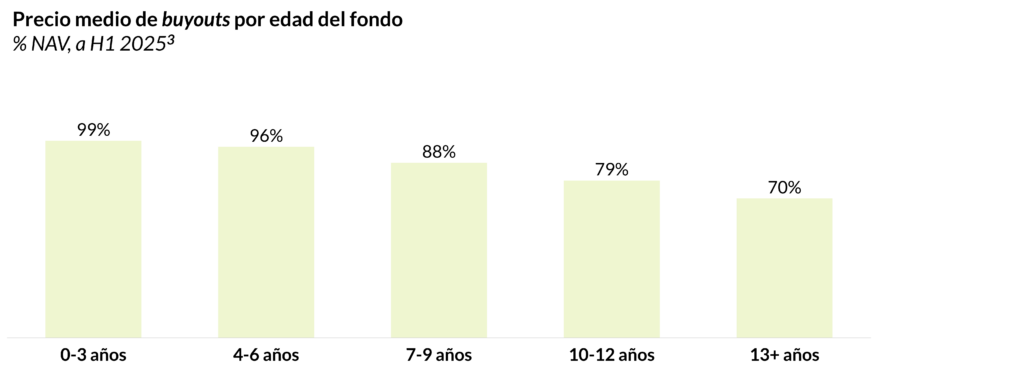

Además, al analizar el precio medio de los fondos de buyout según la antigüedad del fondo, observamos que los fondos más jóvenes suelen tener menor descuento que los fondos más antiguos. Normalmente esto se debe a que los fondos más maduros venden las posiciones finales en conjunto, para tratan de generar liquidez. Los fondos más jóvenes, en cambio, tienen mayor potencial de revalorización, y por ello tienden a negociarse más cerca del valor nominal.

Como hemos comentado, aunque existen ciertas tendencias de precio basadas en el tamaño y la antigüedad del fondo, el precio de una participación de LP sigue siendo altamente personalizado y depende de las características específicas de cada oportunidad. Además, a medida que el mercado continúa madurando, está surgiendo una gama más amplia de herramientas de estructuración que ayudan a mejorar la rentabilidad. Entre ellas se encuentran la financiación parcial de adquisiciones mediante líneas de crédito basadas en NAV y estructuras de precio aplazado, en las que los compradores aceptan menor descuento a cambio de pagar solo una parte del importe por adelantado, aplazando y liquidando el resto en etapas posteriores.

Para los inversores, las operaciones secundarias LP-led ofrecen un conjunto de atributos muy atractivos que pueden mejorar la construcción global de una cartera de alternativos. La adquisición de posiciones diversificadas y maduras con descuentos sobre el NAV proporciona un margen de seguridad natural y reduce el riesgo de “blind pool”, mejorando la claridad respecto a la exposición sectorial, la calidad del gestor y el valor no realizado. La diversificación incorporada en múltiples fondos y activos puede ayudar a suavizar la volatilidad a la vez que ofrece exposición a carteras que suelen estar más cerca de su salida, acelerando potencialmente las distribuciones.

Sin embargo, el precio es un elemento clave para generar rentabilidades consistentes en el espacio secundario de LPs, por lo que las inversiones en este ámbito requieren cierto grado de sofisticación. Los inversores con relaciones sólidas con gestores, redes de generación de oportunidades, y acceso a información detallada del mercado pueden valorar adecuadamente las oportunidades y captar atractivas rentabilidades ajustadas al riesgo, en comparación con inversores con menos experiencia o conocimiento del mercado.

A medida que las condiciones del mercado continúan evolucionando, las operaciones secundarias LP-led están preparadas para seguir siendo un mecanismo fundamental para reequilibrar carteras, desplegar capital de forma eficiente y navegar un entorno de mercados privados donde la liquidez es cada vez más valiosa.

Notas

Nota 1: Fuente, Evercore Private Capital Advisory: FY 2024 Secondary market survey.

Nota 2: Fuente, Campbell Lutyens Secondary Market Overview Report, H1 2025.

Nota 3: Fuente, Jefferies 2024 Global secondary market review.