En el centro del debate se encuentra una cuestión ya conocida: si la deuda privada representa una evolución estructuralmente sólida de los mercados de financiación, o si, por el contrario, alberga riesgos ocultos que podrían aflorar en un entorno adverso. El reciente análisis “Myth vs. Fact” de Blackstone se posiciona claramente a favor de la primera hipótesis, argumentando que muchas de las preocupaciones actuales responden más a malentendidos que a un deterioro real de los fundamentales.

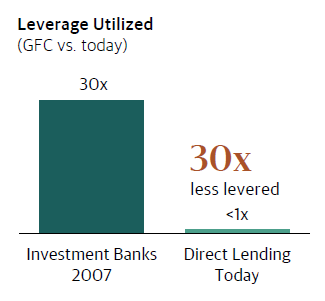

El nivel de apalancamiento en los vehículos de deuda privada actuales se mantiene significativamente por debajo de los niveles previos a la Crisis Financiera Global, situándose generalmente por debajo de 1x, frente a las 25–40x veces de los bancos antes de 2008. Al mismo tiempo, los estándares de concesión de crédito parecen más conservadores, con préstamos estructurados en su mayoría como senior secured y concedidos con ratios loan-to-value en torno al 40%, respaldados por colchones de capital significativos.

Apalancamiento actual vs. pre-CFG¹

Este posicionamiento estructural es clave en el argumento de que la deuda privada no supone un riesgo sistémico comparable al de ciclos crediticios anteriores.

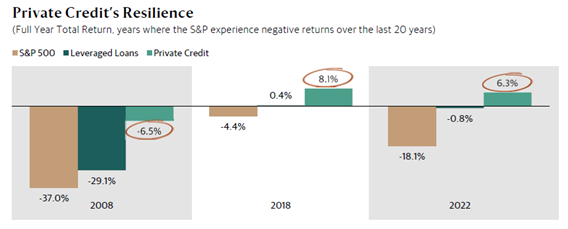

La evidencia histórica refuerza esta visión. En las últimas dos décadas, la deuda privada ha mostrado una experiencia de pérdidas limitada, con pérdidas realizadas en torno al 1%, incluso en periodos de volatilidad de mercado. Al mismo tiempo, los fundamentales de las compañías prestatarias se mantienen relativamente estables, con un crecimiento de beneficios cercano al 10% de media y una mejora en los ratios de cobertura de intereses.

Resiliencia de la deuda privada en entornos de estrés²

No obstante, el entorno actual no está exento de desafíos. El rápido crecimiento de la clase de activo, junto con una mayor participación de vehículos semilíquidos, ha introducido nuevas dinámicas, especialmente en lo relativo a la gestión de la liquidez. Los límites a los reembolsos, que recientemente han cobrado protagonismo, suelen percibirse como una restricción, cuando en realidad constituyen una característica definitoria del propio producto. Al limitar la necesidad de ventas forzadas de activos, estos mecanismos buscan proteger la integridad de las carteras y los resultados de los inversores a largo plazo.

Al mismo tiempo, los riesgos específicos por sectores están ganando relevancia. En particular, el sector del software, donde la inteligencia artificial podría alterar determinados modelos de negocio, está cada vez más en el foco. Si bien estos riesgos son reales, las estructuras actuales de los préstamos ofrecen una protección significativa. Esto se debe, en gran medida, a que los financiadores suelen cubrir solo una parte del valor de la compañía. Con ratios loan-to-value en torno al 37%, existe un importante colchón de capital, lo que implica que las valoraciones tendrían que caer de forma considerable antes de que los prestamistas empiecen a incurrir en pérdidas.

En conjunto, estas dinámicas sugieren que el entorno actual refleja menos una ruptura estructural y más una transición en las condiciones de mercado. La “edad dorada” de la deuda privada, caracterizada por retornos elevados, abundante flujo de operaciones y una competencia limitada, parece haber dado paso a una fase más normalizada, en la que los retornos dependen cada vez más de la disciplina en la originación, la selección sectorial y la calidad de los gestores.

A medida que aumenta el escrutinio, es probable que la dispersión entre estrategias y plataformas se amplíe. Para los inversores, esto implica un cambio desde exposiciones amplias hacia asignaciones más selectivas, con mayor énfasis en la calidad crediticia, la estructuración y la alineación de los términos de liquidez. Aunque esta clase de activo puede seguir ofreciendo atractivas fuentes de renta y diversificación, su comportamiento en los próximos años dependerá menos de vientos de cola estructurales y más de la ejecución.

En este contexto, la deuda privada no se enfrenta a una crisis sistémica, pero sí está siendo, quizá por primera vez, sometido a una prueba en condiciones más exigentes.

Puedes leer el informe completo de Blackstone aquí.

Notas

Nota 1 Regulación de los mercados financieros, informe de la GAO, publicado en julio de 2009. Opiniones de Blackstone Credit & Insurance sobre un vehículo típico de préstamo directo.

Nota 2 Representa la rentabilidad anual del S&P 500, la renta fija tradicional y la deuda privada durante los años en los que el índice S&P 500 mostró un rendimiento negativo entre 2000 y 2025. Fuente: Morningstar, Bloomberg, Blackstone Credit & Insurance, a 31 de diciembre de 2025. «Préstamos apalancados» está representado por el índice Morningstar LSTA U.S. Leveraged Loan Index. «Deuda privada» está representado por el índice Cliffwater Direct Lending Index.