Ahora, otro segmento está ganando protagonismo: el private credit.

El auge del private credit comenzó tras la crisis financiera global, cuando una regulación más estricta y un menor apetito por el riesgo llevaron a los bancos tradicionales a reducir su actividad crediticia y centrarse en operaciones más sencillas de analizar. Esto creó una brecha de financiación, especialmente para las empresas de tamaño medio, que fue cubierta por prestamistas no bancarios. Al hacerlo, los inversores obtuvieron acceso a activos con una prima de iliquidez, diversificando sus carteras con rentabilidades superiores a la renta fija tradicional.

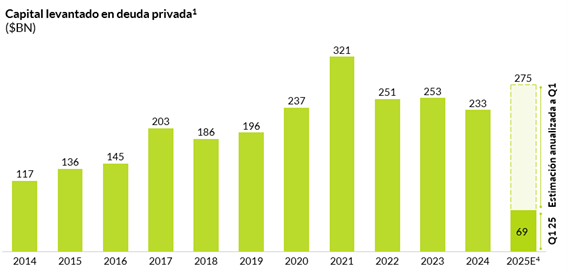

El siguiente gráfico ilustra cómo el capital captado por los fondos de deuda privada ha crecido de forma significativa en la última década. Aunque entre 2022 y 2024 el volumen de captación se moderó, esta tendencia fue consistente con lo ocurrido en otras clases de activos alternativos, ya que los tipos de interés más altos y la incertidumbre macroeconómica llevaron a algunos inversores a pausar o reequilibrar sus carteras. Sin embargo, los fundamentos estructurales del private credit siguen siendo sólidos y los datos preliminares del primer trimestre de 2025 muestran una actividad de captación alentadora, lo que sugiere un posible repunte a medida que se estabilizan las condiciones de mercado y persiste la demanda de soluciones de financiación privada.

Desde entonces, las estrategias de private credit han evolucionado mucho más allá de la financiación directa tradicional, ampliándose hacia un conjunto más diverso de soluciones especializadas adaptadas a distintas necesidades de los prestatarios. Esta diversificación ha sido un motor clave de crecimiento, permitiendo a los prestamistas atender a una mayor variedad de empresas y situaciones de inversión que los bancos tradicionales ya no cubren.

Un área que ha crecido de manera notable es la financiación respaldada por activos, donde los préstamos se garantizan con activos específicos. Esto incluye desde carteras de crédito al consumo o negocios de leasing de flotas, hasta colaterales más especializados como regalías de propiedad intelectual o centros de datos. Estas estructuras permiten diseñar perfiles de riesgo únicos y ofrecer soluciones de capital adaptadas más allá del alcance de la banca convencional.

Otro segmento en fuerte crecimiento es el crédito oportunista y las estrategias de situaciones especiales. Estos fondos se centran en distressed debt, procesos de reestructuración o desajustes de mercado, donde el capital es escaso y los bancos tradicionales muestran reticencia a participar. Al posicionarse en estos espacios menos competitivos, los gestores de private credit pueden generar retornos atractivos ajustados al riesgo, al tiempo que apoyan a las compañías en transiciones complejas.

Finalmente, la financiación de fondos se ha consolidado como una de las áreas más innovadoras y dinámicas dentro del private credit. A través de las líneas de suscripción, los fondos de private equity acceden a financiación a corto plazo respaldada por los compromisos de sus inversores, lo que les permite gestionar mejor la liquidez y cerrar operaciones con mayor agilidad. Más recientemente, los préstamos de financiación NAV han permitido a los fondos endeudarse contra las compañías de su propia cartera. Esta modalidad ofrece financiación a largo plazo no dilutiva que puede utilizarse para apoyar a empresas participadas, financiar adquisiciones complementarias o gestionar la liquidez durante periodos de tenencia más largos, algo cada vez más común en un mercado donde las compañías permanecen privadas durante más tiempo. Como muestra el gráfico, el mercado de financiación NAV ha pasado de ser marginal a superar los 100.000 millones de dólares en 2022, reflejando su creciente adopción por parte de los gestores. De cara al futuro, se proyecta que este mercado sea siete veces mayor que el actual, de 100.000 millones en 2022 a 700.000 millones en 2030, lo que implica una tasa de crecimiento anual compuesta cercana al 28%, convirtiéndolo en uno de los segmentos de mayor expansión dentro del private credit. Además, están surgiendo otras herramientas innovadoras de financiación de fondos, como préstamos híbridos, préstamos a fondos de continuación o bridging loans. También los proveedores de financiación de fondos han comenzado a ofrecer crédito a las propias gestoras a través de préstamos a las sociedades gestoras.

Esta ampliación de estrategias ha venido acompañada de una transformación en el perfil de los inversores que acceden al private credit. Históricamente, esta clase de activo estaba reservada a grandes inversores institucionales, fondos de pensiones, aseguradoras y fondos soberanos, debido a sus altas barreras de entrada, estructuras complejas y horizontes largos de inversión.

Pero ese panorama está cambiando rápidamente. No solo se ha ampliado el rango de activos disponibles, también el de los participantes, con individuos de alto patrimonio y family offices ocupando un papel cada vez más relevante en un espacio antes dominado por los institucionales. Factores clave en esta apertura han sido la innovación de producto, los avances tecnológicos y la reducción de los mínimos de entrada, que en algunos casos se sitúan ya en torno a los 1.000 dólares.

Esta creciente accesibilidad ha convertido al private credit en una de las áreas más dinámicas de asignación de capital en la actualidad. En los últimos tres años, la exposición de los inversores particulares se ha multiplicado por 2,5, superando con creces el ritmo de crecimiento del capital institucional. Aunque los particulares están desempeñando un papel relevante, las aseguradoras también están aumentando con fuerza su exposición, con asignaciones creciendo a un ritmo anual compuesto del 32% entre 2021 y 2024. Las estimaciones más recientes sugieren que los clientes de banca privada ya representan aproximadamente el 12% de los activos de private credit gestionados por las principales firmas del sector. Aunque la mayor parte de este capital procede todavía de grandes patrimonios, la dirección es clara: el private credit se está acercando al mainstream de la gestión de patrimonios. Según Oliver Wyman, los principales gestores administran ya más de 275.000 millones de dólares en activos de private credit de clientes de alto patrimonio, con unas asignaciones totales de este grupo que probablemente se sitúen entre 325.000 y 375.000 millones de dólares a nivel global.

En conclusión, el private credit se ha consolidado como uno de los segmentos más dinámicos de los mercados privados, impulsado por el desarrollo de estrategias de financiación especializadas y la entrada de inversores particulares. Ya no se limita a carteras institucionales, sino que se está convirtiendo rápidamente en un componente central de la gestión patrimonial moderna. A medida que la innovación sigue ampliando el acceso y diversificando las soluciones de inversión, el private credit está llamado a desempeñar un papel aún mayor en los mercados de capitales globales en los próximos años.

Notas

Nota 1: Fuente, PitchBook

Nota 2: Fuente, Pemberton

Nota 3: Fuente, Oliver Wyman

Nota 4: La columna de 2025 es una estimación basada en datos anualizados de Q1