Históricamente, los gestores de fondos con carteras más concentradas tienden a tener mejores retornos promedio en comparación con aquellos más diversificados. Los fondos con 1-7 activos tienen una TIR neta histórica promedio de alrededor del 29%, mientras que los fondos con más de 7 activos tienen una TIR neta promedio de alrededor del 19%. La diferencia en los retornos entre las carteras concentradas y diversificadas aumenta aún más en los fondos del cuartil superior. Los fondos del cuartil superior que tienen 1-7 activos tienen TIRes netas históricas de alrededor del 41%, mientras que los fondos del cuartil superior con más de 7 activos tienen una TIR del 23%.

Sin embargo, los fondos del cuartil inferior con carteras concentradas tienen niveles de retorno más bajos que los fondos del cuartil inferior con carteras más diversificadas. Los fondos del cuartil inferior que tienen 1-7 activos tienen una TIR neta histórica de alrededor del 11%, mientras que los fondos del cuartil inferior con más de 7 activos tienen una TIR de alrededor del 13%. Por lo tanto, podemos concluir que, aunque tengan un mayor retorno promedio, las carteras más concentradas tienen una mayor volatilidad y menor protección a la baja.

Al usar la financiación NAV para adquirir una empresa adicional, los gestores con carteras concentradas pueden mejorar aún más sus retornos invirtiendo capital al costo de la deuda, mientras obtienen retornos similares a los del equity, al mismo tiempo que mitigan eficazmente el riesgo asociado con la concentración de la cartera al estar invertidos en más empresas. A continuación, presentamos un caso de cómo un fondo puede usar préstamos NAV para financiar la adquisición de una nueva empresa para ilustrar nuestro argumento.

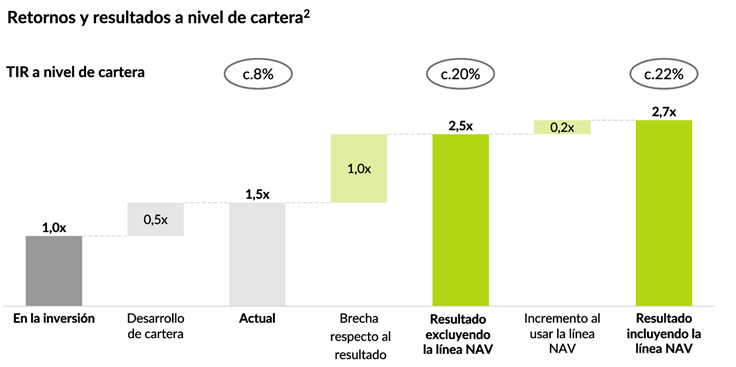

Un fondo de capital privado de buyout en los países nórdicos, que invierte en múltiples sectores, tiene participaciones en seis empresas en su segundo fondo, en el que ha invertido €190MM de los €200MM comprometidos. Actualmente, el fondo tiene un MoC bruto de c.1,5x y está en camino de alcanzar 2,5x MoC bruto. El fondo ha identificado una oportunidad de inversión atractiva en una nueva empresa que busca adquirir. El capital necesario para esta adquisición es de c.€24MM y se espera que la empresa genere un MoC bruto de 3,0x según el escenario base del gestor. Sin embargo, con más del 90% de su capital ya asignado a las empresas en cartera y el resto destinado a cubrir gastos del fondo, el fondo carece del capital necesario para seguir adelante con esta nueva inversión.

Para ejecutar esta transacción, el fondo está explorando el uso de un préstamo NAV. Esto le permitiría utilizar el valor colectivo de su cartera existente como colateral, asegurando términos de financiación más favorables. La financiación NAV ofrece un costo de capital significativamente más bajo en comparación con otras alternativas de financiación, como los préstamos mezzanine, y permitiría al fondo realizar la adquisición sin diluir la participación de sus inversores. Usando el préstamo NAV, el fondo puede invertir en la nueva compañía y aumentar los retornos del fondo a 2,7x MoC bruto.

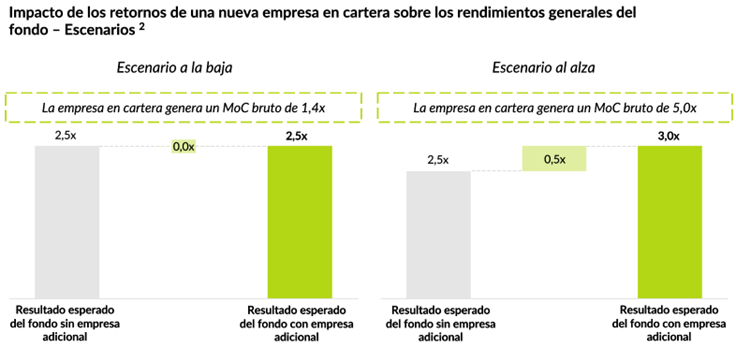

Considerando un escenario a la baja en el que la nueva empresa tenga un retorno muy inferior a las expectativas, los retornos del fondo se ven mínimamente afectados. Suponiendo que esta séptima empresa solo pueda generar un MoC de 1,4x en la salida, el retorno de la cartera sigue siendo de 2,5x MoC bruto, igual que el resultado inicial. Esto se debe a la naturaleza de la financiación NAV, en el que, siempre que los ingresos al momento de la salida superen el coste total de la deuda, dicho préstamo generará valor para el fondo.

Por otro lado, en un escenario donde la nueva empresa supere sus expectativas, puede mejorar los retornos del fondo de manera significativa. Por ejemplo, asumiendo una salida con un MoC de 5,0x, el retorno del fondo aumentaría a 3,0x MoC bruto. Por lo tanto, la financiación NAV ofrece un potencial significativo de aumento de retornos al tiempo que mitiga los riesgos típicamente asociados a inversiones con bajo rendimiento y carteras concentradas.

Qualitas Funds ha otorgado una línea de crédito NAV a un gestor de fondos que buscaba capital para diversos fines, incluida la adquisición de una nueva compañía. El gestor tenía un fondo con 6 activos e identificó una compañía que operaba en un mercado altamente fragmentado con oportunidades de consolidación, una propuesta de valor diferencial con potencial de generar oportunidades de cross-selling, un equipo gestor experimentado, y una valoración a la entrada atractiva. El gestor buscaba utilizar el préstamo para financiar esta adquisición, junto con algunas adquisiciones complementarias para compañías de su cartera y otras inversiones en empresas de su cartera, mejorando el retorno del fondo y mitigando su riesgo de concentración de cartera.

Recientemente, Qualitas Funds lanzó una estrategia dedicada a financiación NAV en la que está coinvierte junto con Hark Capital en estos préstamos. Hark Capital es un gestor con sede en Nueva York especializado en préstamos NAV. El gestor ha participado activamente en este mercado desde 2013 y ha desembolsado aproximadamente €1.400 millones en más de 130 operaciones de préstamos NAV sin sufrir ninguna pérdida. La transacción mencionada anteriormente marca la segunda operación de financiación NAV de Qualitas Funds y coincide con el lanzamiento de nuestro primer fondo de financiación NAV, Qualitas Continuation Finance I, que ahora está abierto a inversores profesionales. El fondo buscará autorización de la CSSF para convertirse en FILPE, lo que le permitiría estar disponible para inversores minoristas, sujeto a ciertas condiciones.

Estamos viendo un aumento en las potenciales oportunidades para otorgar préstamos NAV, impulsado por la creciente demanda de gestores de fondos, y creemos que esta estrategia presenta fuertes sinergias con nuestras otras estrategias como fondos de fondos y fondos de coinversión, reforzando nuestro propósito de ser el proveedor líder de capital en el espacio de lower mid-market del private equity europeo y dando a nuestros inversores acceso a los mejores gestores europeos en este segmento.

Notas

Nota 1: Fuente: Análisis de Qualitas Funds usando datos de la base de datos de Qualitas Insight incluyendo todos los fondos con sede en Europa y enfoque de inversión europeo.

Nota 2: Fuente: Caso de estudio de Qualitas Funds basado en nuestro pipeline de operaciones NAV.